Hier klicken für die englische Version

Im Dezember 2024 erzielte der Rat der EU eine Einigung über einen vorgeschlagenen Rahmen für den Zugang zu Finanzdaten (FIDA).1 In seiner Position unterstützt der Rat weitgehend den ursprünglichen Vorschlag der Kommission und verfolgt einen schrittweisen Ansatz für die Umsetzung der Verordnung. Die FIDA Verordnung wird derzeit vom Europäischen Parlament und dem Rat der Europäischen Union geprüft. Die Annahme wird für 2025 erwartet, mit Übergangsfristen, damit Unternehmen und Aufsichtsbehörden sich an den neuen Rahmen anpassen können. Die erste Umsetzungsphase wird voraussichtlich 2027 beginnen.

Die Financial Data Access Verordnung ist ein zentraler Baustein der ehrgeizigen Digital Finance Strategy der Europäischen Union.2 Seit ihrer Einführung im Juni 2023 soll FiDA den Finanzsektor grundlegend verändern, indem sie den Rahmen für den Datenaustausch erweitert und Innovationen in verschiedenen Finanzdienstleistungen fördert. Die Verordnung verspricht erhebliche Vorteile, ihre Umsetzung stellt Finanzinstitute jedoch vor große Herausforderungen. Der nachfolgende Artikel beleuchtet die wichtigsten Aspekte dieser wegweisenden Verordnung und ihre potenziellen Auswirkungen auf Verbraucher, Unternehmen und die EU-Wirtschaft insgesamt und zeigt auf, welche Hürden Finanzinstitute überwinden müssen, um die Anforderungen zu erfüllen..

Was ist FIDA?

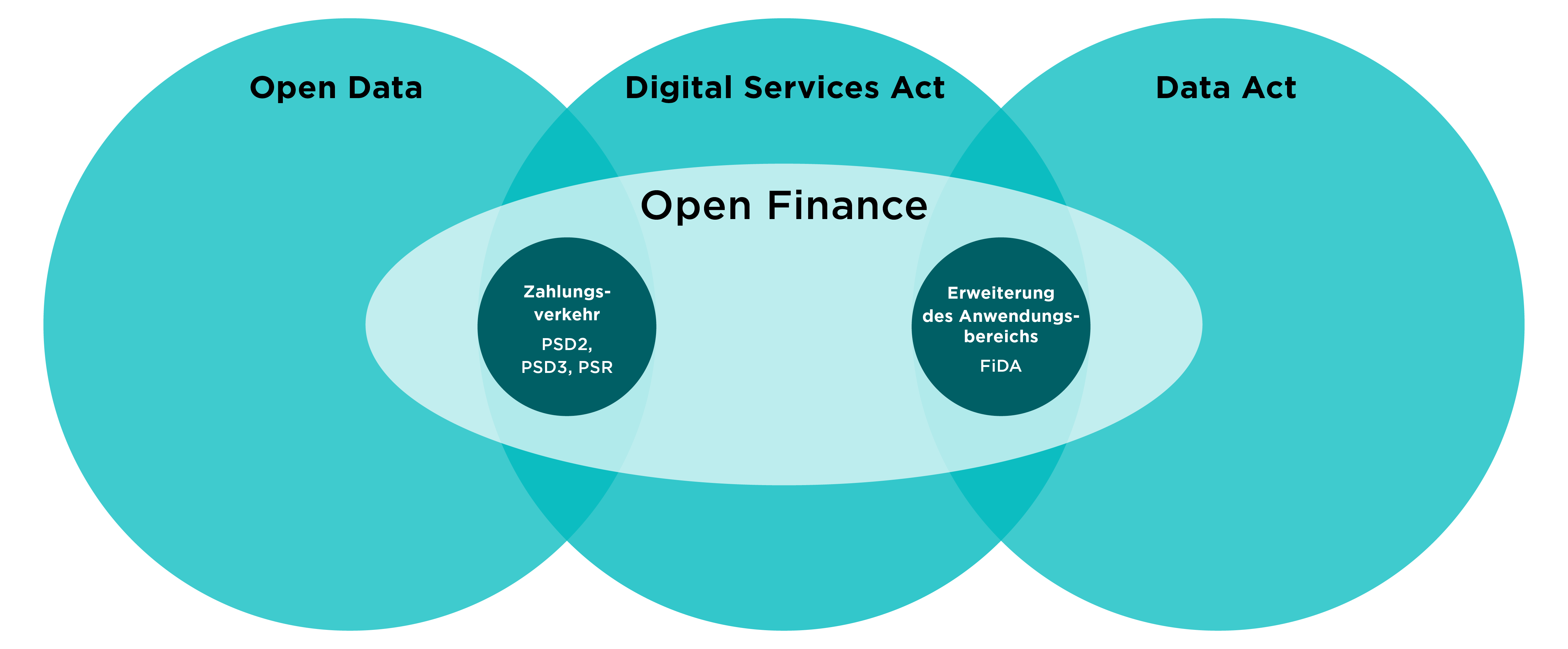

Die FIDA-Verordnung baut auf den Erfolg der zweiten Payment Services Directive 2 (PSD2) auf, die Open Banking in Europa eingeführt hat sowie auf den Weiterentwicklungen PSD3 und PSR. Während PSD3 und PSR den Schwerpunkt auf Zahlungsdienste legen, erweitert FiDA die Prinzipien des Datenaustauschs auf ein deutlich breiteres Spektrum an Finanzprodukten und Dienstleistungen, darunter Anlagen, Versicherungen, Altersvorsorge und mehr. Die Verordnung soll einen sicheren, effizienten und verbrauchergesteuerten Zugang zu Finanzdaten in der gesamten EU ermöglichen.

Rahmenwerk für die digitale Finanzstrategie der EU

FiDA ist Teil eines umfassenden Regulierungsrahmens zur Modernisierung der europäischen Finanzlandschaft. Zentrale Schnittstellen sind:

- PSD2, PSD3, PSR: FiDA baut auf dem Open Banking Rahmen von PSD2, PSD3 und PSR auf und erweitert dessen Prinzipien auf alle Finanzsektoren.

- DSGVO (Datenschutz Grundverordnung): Orientiert sich an den strengen Datenschutzstandards der DSGVO, um eine rechtmäßige und sichere Datenverarbeitung sicherzustellen.

- MiCA (Markets in Crypto Assets Regulation): Ergänzt regulatorische Initiativen im Bereich digitaler Vermögenswerte und schafft einen ganzheitlichen Ansatz für digitale Finanzmärkte.

Zentrale Ziele

FiDA verfolgt die folgenden Ziele:

- Datenaustausch verbessern: Sicheren und effizienten Datenaustausch über verschiedene Finanzsektoren hinweg ermöglichen und dadurch neue Geschäftsmodelle und innovative Services fördern.

- Verbraucher stärken: Privatpersonen und Unternehmen mehr Kontrolle über ihre Finanzdaten geben, damit sie Zugriffsrechte einfach erteilen, verwalten und widerrufen können.

- Wettbewerb fördern: Faire Wettbewerbsbedingungen schaffen und den Markteintritt für Fintechs und Drittanbieter erleichtern.

- Sicherheit gewährleisten: Strenge Schutzmaßnahmen einführen, um die Privatsphäre zu sichern und den Missbrauch von Finanzdaten zu verhindern.

Kernmerkmale der Verordnung

Erweiterter Anwendungsbereich

- Umfasst Daten aus einer Vielzahl von Finanzdienstleistungen wie Bankwesen, Anlagen, Versicherungen und Altersvorsorge und betrifft damit die gesamte Finanzindustrie, darunter Banken, Versicherer, Vermögens- und Asset-Manager sowie Kreditgeber.

- Bezieht sowohl Finanzinstitute als auch Nichtbanken ein und fördert so ein umfassendes Open Finance-Ökosystem.

Verbraucherrechte

- Stellt sicher, dass Verbraucher ihre Einstellungen zur Datenfreigabe über standardisierte Schnittstellen einfach verwalten können.

- Schafft das Recht auf Echtzeitzugriff auf maschinenlesbare Finanzdaten und führt ein Dashboard für Echtzeit-Berechtigungen zum Finanzdatenzugriff ein.

Technische Standards

- Führt harmonisierte API-Standards für einen sicheren und nahtlosen Datentransfer ein.

- Die Standards werden in Zusammenarbeit mit Institutionen wie der Europäischen Bankenaufsichtsbehörde (EBA) entwickelt.

Governance und Aufsicht

- Nationale Aufsichtsbehörden und die Europäische Kommission überwachen die Einhaltung der Vorgaben.

- Sanktionen bei Nichteinhaltung stellen sicher, dass Datenhalter und Drittanbieter ihren Pflichten nachkommen.

Interoperabilität und Innovation

- Unterstützt die Entwicklung fortschrittlicher Finanzdienstleistungen wie Robo Advisory und personalisierte Analysen.

- Fördert Kooperationen zwischen traditionellen Finanzinstituten und Fintech- Unternehmen.

Reaktion der Branche

Die Reaktionen des Finanzsektors auf den FiDA-Entwurf fallen gemischt aus. In der Konsultationsphase wurde das zentrale Ziel des Vorschlags, innovativere Finanzprodukte und Dienstleistungen für Kunden zu entwickeln und gleichzeitig sicherzustellen, dass Kunden die wirksame Kontrolle über ihre Finanzdaten behalten, grundsätzlich positiv aufgenommen. Gleichzeitig wurden zahlreiche Bedenken geäußert, vor allem im Hinblick auf den Anwendungsbereich, die Umsetzungskosten und die Datensicherheit.

Auf Grundlage früherer Erfahrungen mit weitreichenden EU Regelungen rechnen wir nicht mit grundlegenden Änderungen an der Verordnung..

Zentrale Herausforderungen und nächste Schritte für die Finanzinstitute

Bestehende Altsysteme und deren fehlende Interoperabilität werden für Finanzinstitute die größte Hürde darstellen, wenn es darum geht, die neuen technischen Standards von FiDA zu integrieren. Die Modernisierung dieser Systeme kann kostspielig und zeitaufwendig sein und möglicherweise zu Verzögerungen bei der Einhaltung der Vorschriften führen. Finanzinstitute sollten einen End-to-End-Ansatz verfolgen, von der Entwicklung und Umsetzung konformer APIs bis zur Integration in bestehende Systeme. Skalierbare cloudbasierte Lösungen können Kosten senken und Effizienz steigern und damit einen reibungslosen Übergang zur FiDA- Konformität sicherstellen.

Weitere Herausforderungen können sich aus unterschiedlichen Auslegungen der Verordnung auf nationaler Ebene ergeben, was zu Inkonsistenzen und zusätzlicher Komplexität im grenzüberschreitenden Geschäft führen kann. Bestehende Datenstrukturen sollten auf FiDA- konforme Standards abgebildet und geeignete Tools für die Datenumwandlung genutzt werden. Die Einführung branchenweiter Standards wie ISO 20022 stellt Interoperabilität sicher und macht bestehende Systeme zukunftsfähig.

Finanzinstitute könnten zudem auf stärkere Konkurrenz durch agile Fintech-Unternehmen treffen und müssen erheblich in Innovation investieren, um wettbewerbsfähig zu bleiben. Etablierte Institute sollten innovative Produkte und Dienstleistungen entwickeln, die offene Finanzdaten nutzen. Strategische Partnerschaften mit Fintechs können das Angebot erweitern und Wertversprechen schaffen, die Finanzinstitute klar von Wettbewerbern abheben.

Die Entwicklung neuer Produkte, die mit FiDA vereinbar sind, kann erhebliche Ressourcen erfordern und etablierte Institute möglicherweise dazu zwingen, ihre strategische Ausrichtung anzupassen, um ihre Wettbewerbsfähigkeit langfristig zu sichern..

Fazit

Die Vorteile von FiDA sind vielfältig. Verbraucher erhalten mehr Kontrolle über ihre persönlichen Finanzdaten und Zugang zu individuell zugeschnittenen Finanzprodukten und Dienstleistungen. Gleichzeitig stärkt die Verordnung die Wettbewerbsfähigkeit der EU auf den globalen digitalen Finanzmärkten und beschleunigt die Einführung nachhaltiger Finanzlösungen.

Für Unternehmen eröffnet FiDA neue Chancen für innovative Produktangebote und Kooperationen zwischen etablierten Akteuren und Fintechs.

Mit der weiteren Ausgestaltung von FiDA wird sich grundlegend verändern, wie Finanzdaten geteilt und genutzt werden. Dies läutet eine neue Ära der Transparenz, Innovation und Stärkung der Verbraucher im europäischen Finanzsektor ein.

Die Verordnung ist ein mutiger Schritt auf dem Weg zu Open Finance, bringt jedoch auch Herausforderungen mit sich. Finanzinstitute müssen ein komplexes Zusammenspiel technischer, regulatorischer und operativer Anforderungen bewältigen, um den Vorgaben zu entsprechen. Wer diese Hürden meistert, kann sich erfolgreich in der datengesteuerten Wirtschaft der Zukunft positionieren.

Wie es so treffend heißt, große Macht bringt große Verantwortung mit sich. FiDA eröffnet Finanzinstituten die Möglichkeit, das Potenzial von Open Finance voll auszuschöpfen, verlangt dafür aber klare Investitionen in Innovation, Sicherheit und Kundenzentrierung. Der Weg dorthin ist anspruchsvoll, doch die Vorteile für Institute und Verbraucher sind den Einsatz wert.

Weitere Entwicklungen folgen in Kürze.

Wie Capco unterstützen kann

Die erfolgreiche Bewältigung der FiDA-Anforderungen benötigt einen strategischen und ganzheitlichen Ansatz. Capco unterstützt Finanzinstitute dabei mit:

- Regulierungsexpertise: Wir liefern fundierte Einblicke in die FiDA-Vorgaben und helfen dabei, die Auswirkungen zu identifizieren und die Anforderungen wirksam umzusetzen.

- Technische Implementierung: Von der API-Entwicklung bis zur Systemintegration bietet Capco umfassende technische Unterstützung, um eine reibungslose Compliance sicherzustellen.

- Change Management: Wir begleiten organisatorische Veränderungen, schulen Mitarbeitende und unterstützen bei der Neugestaltung von Geschäftsprozessen.

- Innovation und Strategie: Capco identifiziert Innovationspotenziale und hilft Instituten, im Open Finance Umfeld wettbewerbsfähig zu bleiben.

Kontaktieren Sie uns gerne, um mehr zu erfahren.

REFERENZEN

1 https://finance.ec.europa.eu/digital-finance/framework-financial-data-access_en

2 https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/europe-fit-digital-age/european-data-strategy_en

Kontakt

Wenn Sie mehr über die Zusammenarbeit mit Capco erfahren möchten und wie wir Sie bei der Bewältigung möglicher Herausforderungen unterstützen können, kontaktieren Sie unsere Expertinnen und Experten über das untenstehende Kontaktformular.