Hier klicken für die englische Version

FiDA ist eines der zentralen Vorhaben der europäischen Digital-Regulatorik und prägt bereits heute die Diskussion über die zukünftige Finanzarchitektur Europas. Unter dem Mantel der Innovations- & Wettbewerbsförderung soll mit FiDA erstmals ein europaweiter Finanzdatenraum entstehen. Banken, Versicherer, Asset Manager und andere Institute müssen künftig von Kunden* freigegebene (Produkt-)Daten sicher, standardisiert und kontrolliert bereitstellen. Dadurch wird der Open-Banking-Gedanke zum einen auf die gesamte Finanzwirtschaft übertragen und gleichzeitig zu Open Finance ausgeweitet – alles, mit dem übergeordneten Ziel, eine vertrauenswürdige, interoperable und kundenzentrierte Finanzdatenökonomie zu schaffen.

Abschnitt 1: Executive Summary – Europas Wendepunkt in der Finanzdatenökonomie

1.1 FiDA: Der Neustart der europäischen Finanzarchitektur

Aber ist FiDA wirklich das, was es vorgibt zu sein – ein Motor für Innovation und Wettbewerb? Auch wenn die konkrete Wirkung sich erst zeigen wird, lassen sich bereits heute einige Wirkungsrichtungen erkennen:

FiDA ist das per Regulatorik verordnete Neudenken der eigenen IT- und Dateninfrastruktur mit kundenzentriertem Einschlag. Gefordert sind Integration statt Silo-Lösung, Automatisierung und Echtzeitverarbeitung statt manuellen Prozessabläufen sowie externer Kundenfokus statt internem Bereichsdenken. Und, die Vorbereitung zur Öffnung zur Interoperabilität auf dem Weg zur noch weit entfernten Vision einer Open Data Economy.

Damit verfolgt FiDA ein Ziel, das in der Regel unausgesprochen bleibt: Die Lücke zwischen der technologischen Entwicklung und der Evolution der Finanzwirtschaft zu schließen – eine Lücke, die über Jahre hinweg gewachsen ist. Insofern ist FiDA weniger ein neues Bürokratieprojekt, sondern eher ein regulatorischer Weckruf, um strukturelle Versäumnisse aufzuholen.

Gleichzeitig darf man sich nichts vormachen: Regulierung kann den Veränderungsdruck erhöhen, aber sie ersetzt keine klare Unternehmensstrategie. FiDA definiert Rahmenbedingungen – den notwendigen Wandel müssen Institute selbst gestalten. Wenn Institute die Umsetzung rein compliance-getrieben angehen, entstehen hohe Kosten – aber kaum Nutzen.

Erst wenn FiDA als Chance verstanden wird, um IT-Landschaften konsequent zu modernisieren, Datenverantwortung klar zu verankern und eine echte Kundenzentrierung zu leben, kann aus dem regulatorischen Zwang ein strategischer Fortschritt werden.

Die Fokusbereiche von FiDA lassen sich dabei initial wie folgt clustern:

Kundenschnittstelle

Bisher exklusive Kunden- und Produktdaten werden marktweit verfügbar – mit Chancen in der Kundendurchdringung und -akquise aber gleichzeitig mit Gefahren durch potenzielle Kundenabwanderung, Offenlegung interner Pricing-Strukturen und ein nicht voll ausgereiftes Daten(qualitäts-)management. Kundenzentrierung als zentrales Bindungs- und Gewinnungsinstrument gewinnt noch stärker an Bedeutung.

Von Produkten zu Plattformen

FiDA eröffnet datenbasierte Geschäftsmodelle – z. B. API-Abonnements, Embedded Services oder datengetriebene Beratung. Der Grad ist Ausprägung korreliert mit dem eigenen Ambitionspfad für FiDA. Dateninhaber, Datennutzer und Plattformanbieter sind potenzielle Rollen, die direkt mit FiDA verbunden sind. Es besteht allerdings noch ein weiterer Ansatz: wer Kundenprozesse, Kundendaten und Kundenzentrierung als neue Maxime für ein neues, digital getriebenes Geschäftsmodell sieht, kann FiDA als Basis für eine neugedachte technologische Blaupause nutzen, hinter der sich anschließend jegliche Unterstützungsprozesse untereinander orchestrieren lassen.

Von Regulierung zu Wettbewerb und Vertrauen

Durch FiDA werden Finanzdaten demokratisiert: Kund:innen erhalten mehr Transparenz und Kontrolle über ihre Daten. Für Institute bedeutet das, dass Vertrauen – unterstützt durch robuste Consent-Prozesse, Auditierbarkeit und Datenschutz-by-Design – zu einem zentralen Wettbewerbsfaktor wird.

Diese drei Transformationsmechanismen markieren den Übergang vom Finanzsektor zur Finanzdatenökonomie. FiDA bildet das Betriebssystem dieser neuen Realität – verbindlich, sicher, europäisch.

Risiken & Herausforderungen (kompakt)

Obwohl die grundsätzlich mit FiDA verbundenen Chancen erkennbar sind, bestehen bedeutende Hürden und Unsicherheiten, die im Rahmen der Planung nicht ignoriert werden dürfen. Von Legacy-Infrastrukturen und technischer Komplexität über die Vorhersage des Kundenverhaltens bis zur Frage, wie sich hohe Anfangsinvestitionen über Monetarisierungs- und Datennutzungspotenziale überkompensieren lassen. Zudem besteht weiterhin Unsicherheit über den finalen regulatorischen Rahmen: Trilog-Verhandlungen können Anpassungen am Anwendungsbereich, an Fristen oder Rollendefinitionen nach sich ziehen.

Ein erfolgreicher FiDA-Transformationspfad benötigt daher neben strategischer Vision auch robuste Risikoabsicherung, Iterationsfähigkeit und realistische Meilensteine.

Abschnitt 2: Regulatorischer Kontext & Trilog-Status

2.1 FiDA im europäischen Rechtsrahmen

FiDA ist Bestandteil des Digital Finance Package der Europäischen Kommission und ergänzt zentrale Regulierungen wie PSD3, PSR, DORA und die EUDI Wallet-Verordnung. Diese Regelwerke zusammen schaffen den rechtlich-technischen Rahmen für eine moderne, sichere und innovative Finanzinfrastruktur. FiDA geht über den Zahlungsverkehr hinaus und etabliert einen horizontalen Datenzugangsrahmen für sämtliche Finanzprodukte – von Konten über Kredite, Versicherungen bis hin zu Pensionen (und perspektivisch auch Krypto-Assets). Damit ist FiDA die logische Fortführung von PSD2, jedoch mit deutlich höherem Anspruch. Wo PSD2 Zahlungen geöffnet hat, öffnet FiDA das gesamte Finanzökosystem. Und bildet gleichzeitig das Fundament für eine noch größere Vision der Open Data Economy.

2.3 Verzahnung mit weiteren Regulierungsvorhaben

Da FiDA den datensouveränen Zugriff in den Vordergrund stellt, ist die Verzahnung mit den anderen Teilen des Digital Finance Package von enormer Bedeutung. Hier sind im Besonderen PSD3/PSR, DORA, EUDI, und die DSGVO hervorzuheben.

PSD3 und die begleitende Payment Services Regulation (PSR) modernisieren den Rechtsrahmen für Zahlungsdienste. Im Fokus stehen Verbraucherschutz, Betrugsprävention sowie die Harmonisierung technischer Anforderungen – insbesondere stabile und dokumentierte APIs sowie eine transparente Kundenauthentifizierung.

DORA definiert umfassende Anforderungen an die digitale operationelle Resilienz – einschließlich Incident-Management, ICT-Risikosteuerung, Auslagerungsmanagement und Business-Continuity-Vorgaben. Abgeleitet aus dem operationellen Risikomanagement, verpflichtet DORA zur Überwachung der Informationstechnologien im Hinblick auf Bedrohungen der Vertraulichkeit, Integrität, und Verfügbarkeit. Das schließt auch Incident-Meldungen, Restore/Failover Proben, und Drittpartner-Kontrolle (ICT-TPRM) explizit mit ein.

Neben rechtskonformer Digitalisierung der Zahlungsdienstleistungen und operationellem Risiko übernimmt die Digitale Identität mit eIDAS, im Speziellen die EUDI-Wallet, eine wichtige Funktion in der Kunden-Authentifizierung, die EU-Bürgern die Möglichkeit eröffnet, verifizierbare Nachweise sicher zu teilen und zu signieren.

Und schließlich vereinheitlicht die DSGVO als weitere Stütze den Datenschutz in der EU, definiert Rechtsgrundlagen, Zweckbindung, Datenminimierung und Betroffenenrechte und verlangt Transparenz sowie Rechenschaftspflicht

FiDA agiert dadurch als verbindende Schicht zwischen Identität, Sicherheit und Marktmechanismen. Wer hier integriert denkt, kann Effizienz, Vertrauen und Marktpotenzial zugleich realisieren.

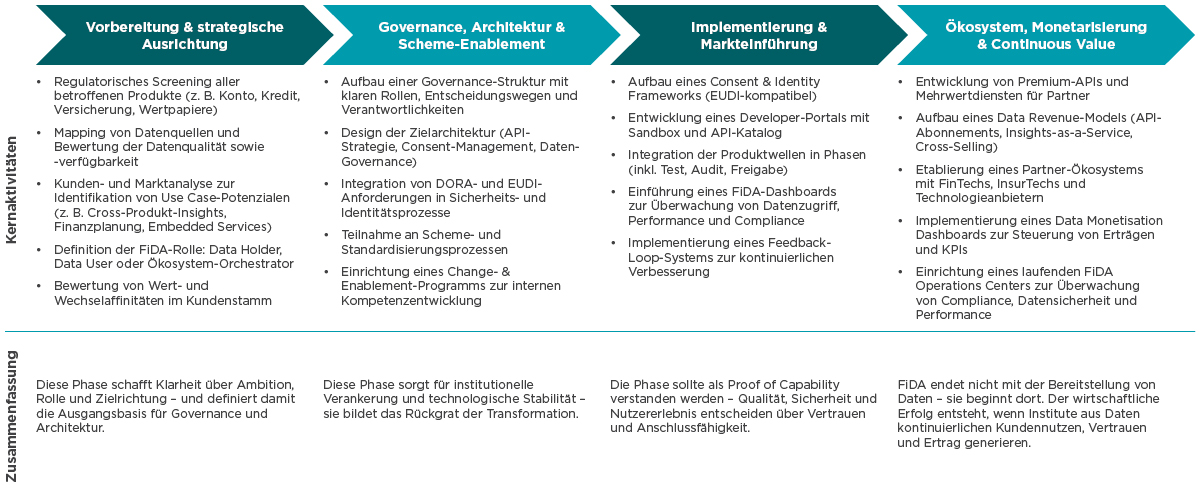

Abschnitt 3: Über vier Phasen zur FiDA-Umsetzung

3.1 Transformation statt Projekt

FiDA verlangt eine unternehmensweite Transformation – über Strategie, Governance, Architektur, Datenmanagement und Monetarisierung hinweg. Um diese Komplexität handhabbar zu machen, empfiehlt sich ein vierphasiger Umsetzungsrahmen, der Vortrieb und Synchronisation sichert.

3.2 Risikohorizont über alle Phasen hinweg

Die vier Transformationsphasen bieten einen strukturierten Ablauf, jedoch entfalten sich viele Risiken phasenübergreifend. Sie beeinflussen Entscheidungen in mehreren Dimensionen gleichzeitig und können – bei fehlender Steuerung – den gesamten Transformationspfad destabilisieren.

Strategische und regulatorische Risiken entstehen vor allem durch die Unsicherheit im Trilog, unterschiedliche nationale Auslegungen oder eine unklare Abgrenzung des Scopes. Solche Verschiebungen können Implementierungen beeinflussen oder in späteren Phasen teure Anpassungen erzwingen. Frühzeitige Szenarioplanung, enges Monitoring und strukturelle Flexibilität in Prozessen und Architektur sind hier entscheidend.

Architektur- und Technologierisiken ergeben sich typischerweise aus vorschnellen oder fehlerhaften Designentscheidungen. Inkompatibilitäten, unnötige Komplexität oder Performanceprobleme sind häufig die Folge. Erfahrungswerte zeigen: Proof-of-Concepts, modulare Architekturen und gezielte Interoperabilitätstests reduzieren das Risiko erheblich.

Daten-, Consent- und Datenschutzrisiken betreffen die Konsistenz der Mechanismen, die FiDA überhaupt erst funktionsfähig machen. Unklare Consent-Strukturen, mangelnde Datenqualität oder unzureichende Auditierbarkeit können sowohl regulatorische als auch operative Risiken verursachen. Datenschutz-by-Design, klare Qualitätsstandards und ein einheitliches Consent-Framework sind zentrale Schutzfaktoren.

Organisatorische und Governance-bezogene Risiken entstehen durch Widerstand, fehlende Rollenklärung oder Silostrukturen. Ohne ein belastbares Governance-Modell mit definierten Verantwortlichkeiten, Eskalationswegen und Feedbackschleifen verliert die Transformation an Geschwindigkeit und Steuerbarkeit.

Kosten-, Zeit- und Ressourcenrisiken sind in nahezu jedem Institut präsent. Budgetrestriktionen, begrenzte Fachressourcen und ambitionierte Zeitpläne erzwingen klare Priorisierungen. Ohne ausreichende Steuerung steigt das Risiko suboptimaler Architektur- oder Implementierungsentscheidungen. Stufenfinanzierung, saubere Kapazitätsplanung und konsequente Meilensteinsteuerung bilden hier die Basis für Stabilität.

Risiken in Skalierung und Marktwirkung betreffen vor allem den wirtschaftlichen Erfolg. Monetarisierungsmodelle können sich als weniger tragfähig erweisen als geplant, Ökosysteme entstehen langsamer als erwartet oder Kund:innen nehmen neue Services nur zögerlich an. Pilotierungen, Partnerprogramme und ein aktives Wettbewerbsmonitoring reduzieren diese Unsicherheiten.

Empfehlung:

Für jedes Risiko sollten klare Trigger, Eskalationsmechanismen und Mitigationspläne existieren. Ein zentrales FiDA Risk Register mit Verantwortlichkeiten, Wirkungsgraden und Prioritäten schafft die notwendige Transparenz. Regelmäßige Reviews – insbesondere an Phasenübergängen – sichern die Anpassungsfähigkeit und verhindern, dass frühe Fehlentscheidungen später hohe Folgekosten verursachen.

3.3 Alternative Route: Mindestumsetzung (Compliance-First-Ansatz)

Neben dem umfassenden Transformationspfad wählen manche Institute bewusst einen pragmatischen Einstieg – die Mindestumsetzung. Dieser Ansatz fokussiert sich auf die regulatorisch zwingenden Elemente: Pflicht-APIs, Consent-Mechanismen, Authentifizierung und grundlegende Sicherheitsanforderungen.

Er bietet klare Vorteile: geringere Komplexität, schnellere Umsetzung und früher Eintritt in regulatorische Konformität. Gerade in Organisationen mit ausgeprägter Legacy oder begrenzten Ressourcen kann dieser Ansatz zunächst Stabilität schaffen.

Gleichzeitig ist er jedoch kein Ersatz für eine langfristige Strategie. Ein reines Compliance-Vorgehen birgt das Risiko eines späteren Lock-ins: Architekturentscheidungen, die heute nur das Minimum erfüllen, können morgen den Ausbau behindern oder teure Redesigns erforderlich machen. Auch Differenzierung im Markt, Monetarisierung und datengetriebene Geschäftsmodelle bleiben begrenzt.

Deshalb gilt: Der Mindestpfad kann ein sinnvoller Startpunkt sein – aber nur, wenn er durch eine modulare Architektur- und Governance-Roadmap ergänzt wird, die spätere Ausbaustufen ermöglicht. Compliance-first darf nicht bedeuten, dass Innovation dauerhaft ausgeschlossen wird.

3.4 Fazit

FiDA ist kein einfaches Implementierungsprogramm, sondern eine koordinierte, unternehmensweite Transformation. Die vier Phasen bieten einen klaren Rahmen, um Komplexität in beherrschbare Schritte zu übersetzen – von der strategischen Ausrichtung über Governance und Architektur bis hin zur operativen Umsetzung und Monetarisierung. Entscheidend ist, die Transformation nicht rein regulatorisch zu denken, sondern als Geschäfts- und Technologiechance.

Nur wer FiDA orchestriert, nicht nur implementiert, und Risiken angemessen steuert, wird langfristig profitieren – durch bessere Kundenzugänge, höhere Datenqualität, stabilere Architekturen und neue Ertragsmodelle.

Abschnitt 4: Target Operating Model & Governance – Das Rückgrat der FiDA-Transformation

4.1 Warum ein Neudenken beim Operating Model erforderlich ist

FiDA verändert nicht nur die technische Infrastruktur, sondern zwingt Institute, ihre gesamte Steuerungslogik neu auszurichten – über Governance, Prozesse, Rollenmodelle und Verantwortlichkeiten hinweg. Klassische Linienorganisationen sind oft fragmentiert und isoliert. Ein integriertes, cross-funktionales Operating Model ist erforderlich, um Governance, Technik, Daten und Business in einem kohärenten Steuerungssystem zu vereinen.

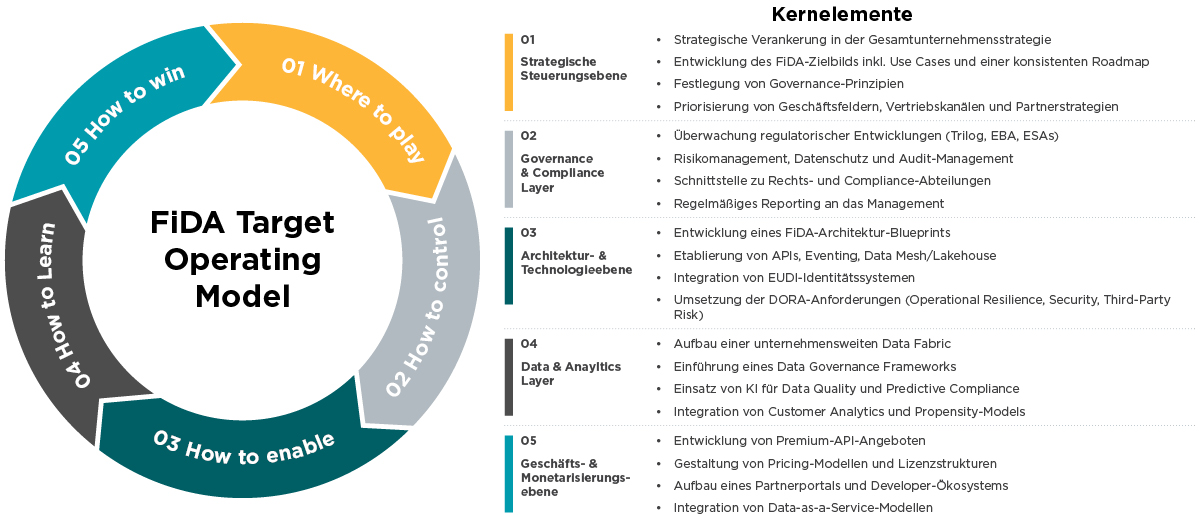

4.2 Elemente des FiDA Target Operating Model

Das FiDA Target Operating Model (TOM) umfasst fünf eng miteinander verzahnte Steuerungsebenen, die gemeinsam den organisatorischen, technologischen und wirtschaftlichen Rahmen für eine erfolgreiche FiDA-Umsetzung bilden. Jede Ebene besitzt klar definierte Aufgaben, Verantwortlichkeiten und KPIs – und trägt dazu bei, FiDA nicht nur regelkonform, sondern strategisch wirksam zu gestalten.

- Strategische Steuerungsebene („Where to Play“)

Die strategische Ebene bestimmt die Rolle des Instituts im entstehenden Open-Finance-Ökosystem. Sie definiert Ambitionsniveau, Zielbilder, priorisierte Use Cases und eine Roadmap, die FiDA eng mit der Geschäftsstrategie verbindet. Auf dieser Ebene werden zentrale Weichenstellungen getroffen – etwa zur Rolle des Instituts in einer Open-Finance-Welt, zu Partnerschaften und zu marktwirksamen Positionierungsfeldern. Damit wird sichergestellt, dass die FiDA-Transformation nicht allein compliance-getrieben erfolgt, sondern auf klare geschäftsstrategische Ziele einzahlt.

- Governance & Compliance Layer („How to Control“)

Diese Ebene stellt sicher, dass Regulierung, Sicherheit und Transparenz jederzeit gewährleistet sind. Sie überwacht regulatorische Entwicklungen (u. a. EBA, ESAs, Trilog) und übersetzt sie in interne Vorgaben. Hier werden Risikomanagement, Datenschutz, Consent-Prozesse und Auditfähigkeit verankert sowie die Schnittstelle zwischen Fachbereichen und Compliance definiert. Kontinuierliches Reporting schafft die Grundlage für Steuerbarkeit, Vertrauen und regulatorische Belastbarkeit.

- Architektur- & Technologieebene („How to Enable“)

Die technologische Ebene bildet das Rückgrat des FiDA-Betriebsmodells. Sie umfasst die Entwicklung der FiDA-Architektur (APIs, Events, Data Mesh/Lakehouse), die Integration von EUDI-Wallet-Identitäten und die Umsetzung der hohen Anforderungen aus DORA hinsichtlich Resilienz, Security und Third-Party-Risiken. Ziel ist eine moderne, interoperable Infrastruktur, die Silos überwindet, Echtzeitfähigkeit schafft und eine nahtlose Datenbereitstellung ermöglicht.

- Data & Analytics Layer („How to Learn“)

Der Data-Layer fokussiert sich auf Wertschöpfung aus Daten. Dazu gehören der Aufbau einer unternehmensweiten Data Fabric, robuste Data-Governance-Frameworks sowie der Einsatz von Analytics und KI – etwa für Data Quality, Predictive Compliance oder kundenzentrierte Auswertungen. Durch die Verbindung mit Customer-Analytics- und Propensity-Modellen entsteht die Basis, um FiDA-Daten nicht nur zugänglich, sondern geschäftlich nutzbar zu machen.

- Geschäfts- & Monetarisierungsebene („How to Win“)

Diese Ebene übersetzt FiDA in wirtschaftlichen Erfolg. Sie umfasst die Entwicklung neuer datenbasierter Geschäftsmodelle – von Premium-APIs über Embedded-Services bis hin zu datengetriebenen Beratungs- und Lizenzmodellen. Zudem bildet sie den Rahmen für Partner- und Developer-Ökosysteme sowie für Data-as-a-Service-Angebote. Ziel ist es, aus der regulatorischen Pflicht ein skalierbares Wertschöpfungsmodell zu entwickeln und die eigene Marktposition in der entstehenden Finanzdatenökonomie aktiv zu gestalten.

4.3 Kritische Reflexion zum Operating Model und Fazit

Ein FiDA-konformes Operating Model ist eine notwendige Voraussetzung für Skalierbarkeit und Steuerbarkeit – zugleich birgt seine Ausgestaltung inhärente Risiken. Ein zentrales Spannungsfeld entsteht durch die Rollen- und Machtverteilung der Ebenen: Übernimmt etwa die Technologie- oder Compliance-Funktion eine zu dominante Gestaltungshoheit, drohen fachliche Anforderungen, Kundenerwartungen oder wirtschaftliche Potenziale ins Hintertreffen zu geraten. Ebenso kritisch ist das Fehlen klar definierter Verantwortlichkeiten an den Schnittstellen, wodurch Doppelstrukturen, Lücken in der Datengovernance oder ineffiziente Eskalationswege entstehen können.

Darüber hinaus zeigt die Erfahrung aus vergleichbaren Transformationsprogrammen, dass TOMs häufig zu technisch gedacht werden – mit der Folge, dass prozessuale, organisatorische und kulturelle Erfolgsfaktoren unterschätzt werden. Ohne fundierte Change-Architektur, verbindliche Operating-Rhythmen und etablierte Feedbackschleifen bleibt das TOM ein theoretisches Konstrukt, das im Alltag nicht trägt. Ein weiterer Risikofaktor ist die fehlende Iterationsfähigkeit: Ein statisch angelegtes TOM kann regulatorische Anpassungen, Marktveränderungen oder neue Plattform-Ökosysteme nicht ausreichend antizipieren.

Die kritische Schlussfolgerung lautet daher: Ein TOM entfaltet nur dann Wirkung, wenn es gleichgewichtig, adaptiv und interdisziplinär gesteuert wird – und wenn technische Exzellenz mit organisatorischer Reife einhergeht.

Abschnitt 5: Vertiefung IT-Architektur & Datenmanagement – Das technische Fundament von FiDA

5.1 Warum Architektur zum Erfolgsfaktor wird

Architektur ist im Kontext von FiDA der entscheidende Erfolgsfaktor, weil sie Interoperabilität, Vertrauen und regulatorische Sicherheit vereint. Sie überwindet die Fragmentierung bestehender Datensilos, indem sie gemeinsame Standards für Datenmodelle, Schnittstellen und Zugriffsmechanismen etabliert. Erst dadurch wird ein kontrollierter, sicherer und nachvollziehbarer Datenaustausch zwischen Finanzinstituten, Drittanbietern und Kund:innen möglich.

Die Integration der DORA- und PSR-Vorgaben stellt sicher, dass nur resiliente, regulierte Akteure am Datenverkehr teilnehmen. So wird Architektur zum strategischen Hebel, der Technologie, Regulierung und Vertrauen zu einem stabilen Finanzdatenraum verbindet.

5.2 Funktionales Zielbild der FiDA-Architektur

Die FiDA-Architektur folgt einem funktionalen Zielbild, das vier zentrale Komponenten miteinander verbindet: Datenhaltung, Datenaustausch, Einwilligungssteuerung und regulatorische Überwachung. Diese Elemente schaffen gemeinsam die technische und operative Grundlage für einen sicheren, interoperablen und vertrauenswürdigen Finanzdatenraum.

5.2.1 Hybride Datenhaltung

Der Data Layer bildet das Fundament der Architektur. Er verknüpft dezentrale Datenquellen über semantische Modelle, Metadaten-Repositories und Data Catalogs zu einer einheitlich adressierbaren Datenbasis. Daten bleiben in den Domänen der Institute verankert, während Qualität, Ownership und Retention Policy über Governance-Regeln zentral gesteuert werden. Auf diese Weise entsteht eine föderierte Datenarchitektur, die Offenheit und Kontrolle miteinander vereint.

5.2.2 Standardisierter Datenaustausch

Die standardisierte API bildet den zentralen technischen Enabler von FiDA: Sie übersetzt regulatorische Vorgaben in interoperable, sichere und auditierbare Datenschnittstellen – inklusive Versionierung, Authentifizierung und Monitoring. Sie ermöglicht den sicheren, auditierbaren Datenaustausch zwischen Finanzinstituten, FISPs und weiteren regulierten Akteuren. Über klar definierte REST-Endpunkte werden Daten bereitgestellt und konsumiert, inklusive Authentifizierung, Versionierung und Monitoring. Damit operationalisiert die API die regulatorischen Anforderungen von FiDA und PSR und schafft Interoperabilität ohne Zentralisierung.

5.2.3 Zustimmungsverwaltung

Das Consent Management verbindet technische Governance mit nutzerzentrierter Kontrolle. FISPs greifen über REST-Schnittstellen auf den Consent-Status zu, während Endkund:innen über das Consent Dashboard ihre Freigaben transparent verwalten können. Die Strong Customer Authentication (SCA) sichert den Prozess technisch ab und stellt sicher, dass Zugriffe nur auf Grundlage einer gültigen, überprüften Einwilligung erfolgen. So entsteht eine durchgängige Verbindung zwischen Identität, Zustimmung und Datennutzung.

5.2.4 Compliance Portal

Zur Sicherstellung regulatorischer Nachvollziehbarkeit ergänzt das Compliance Portal die Architektur um eine institutionelle Sicht auf Compliance, Auditing und Security. Hier werden Zugriffe, Transaktionen und Consent-Änderungen protokolliert, analysiert und gemeldet. Das Portal ermöglicht Finanzinstituten und Aufsichtsbehörden ein transparentes, revisionssicheres Monitoring der FiDA-Datenflüsse und bildet damit das Rückgrat der operativen Governance.

5.3 Architektonische Risiken & Minimalarchitektur-Option

Die Einführung von FiDA birgt Risiken durch übermäßige Komplexität, unzureichende Standardisierung und Legacy-Systeme. Fehlende Modularität oder oberflächliche Consent-Umsetzungen können Compliance und Interoperabilität gefährden.

Eine Minimalarchitekturoption als Ausgangsbasis konzentriert sich daher auf drei Kernbausteine:

- eine standardisierte API-Schicht mit zentralem Gateway und Monitoring,

- ein Consent- und Identity-Modul für Governance und Transparenz,

- eine virtuelle Datenplattform für harmonisierte Datenprodukte.

Diese Basis lässt sich schrittweise um KI-, Event- und Analytics-Funktionen erweitern, ohne bestehende Systeme zu überlasten.

5.4 KI-Integration im Architekturmodell

Künstliche Intelligenz ist im FiDA-Kontext nicht lediglich eine zusätzliche Technologiekomponente, sondern ein durchgängiges Architekturprinzip. Ihre Integration muss daher kontrolliert, nativ und entlang aller Schichten der FiDA-Architektur erfolgen. Auf der Datenebene bedeutet dies den Aufbau klar definierter Datenstrukturen inklusive Feature Stores, Embeddings und optionaler Vektorspeicher, die semantische Suche sowie kontextuelle Abfragen ermöglichen. Über standardisierte API- und Event-Schnittstellen können diese Funktionen der Anwendungsebene als synchron oder streaming-basierte Inference-Services bereitgestellt werden.

In der Plattform- und Betriebsumgebung erfordert der KI-Einsatz ein robustes MLOps-Framework, das CI/CD für Modelle, Modellregister, automatisierte Tests sowie Observability-Mechanismen für Drift- und Bias-Erkennung umfasst. Governance, Sicherheit und Compliance – einschließlich Identitäts- und Consent-Management, Zweckbindung, Rollenmodellen, Audit-Trails und Policy-as-Code – müssen integraler Bestandteil dieser Betriebsprozesse sein. Insbesondere die Vorgaben aus DSGVO und DORA setzen dabei klare Leitplanken für Transparenz, Sicherheit und Nachvollziehbarkeit.

Damit KI verantwortungsvoll und wirksam eingesetzt werden kann, benötigt das System zudem Mechanismen für Human-in-the-Loop, nachvollziehbare Erklärbarkeit sowie fest definierte Feedback-Schleifen für fachliche Validierung. Nicht-funktionale Anforderungen wie Robustheit, Latenz und Kostenkontrolle sind explizit zu spezifizieren. Auf diese Weise wird KI modular, wiederverwendbar und revisionssicher in die bestehenden Service- und Prozesslandschaften eingebettet.

5.5 Datenmanagement & Governance

Ein belastbares Datenmanagement bildet die operative Grundlage für die Umsetzung der FiDA-Regulatorik. Data Catalogs, Metadaten-Repositories und Consent-Datenbanken fungieren dabei als zentrale Referenzpunkte (Single Source of Truth) für sämtliche relevanten Datenobjekte. Ergänzt durch klar definierte Data-Retention-Policies, ein konsistentes Business Glossary und eine verbindliche Ontologie entsteht eine semantisch einheitliche Datenbasis über alle Domänen hinweg.

KI-gestützte Qualitätsmechanismen identifizieren Anomalien, Inkonsistenzen und potenzielle Verstöße frühzeitig und stärken damit die Integrität und Verlässlichkeit der Daten. Die Governance folgt einem föderierten Ansatz: Während die operative Verantwortung in den einzelnen Domänen verankert bleibt, sorgen zentrale Leitlinien für Datenqualität, Zugriff, Sicherheit und Transparenz für eine einheitliche Steuerung. Dieses Zusammenspiel aus lokaler Autonomie und klarer regulatorischer Orientierung ermöglicht Innovation, ohne die Einhaltung von Compliance-Anforderungen zu gefährden.

5.6 Fazit

Die Architektur ist nicht nur technische Voraussetzung, sondern der entscheidende strategische Hebel für eine funktionierende Finanzdatenökonomie. Erst durch ein klar strukturiertes Zusammenspiel von Datenhaltung, standardisiertem Datenaustausch, Zustimmungskontrolle, Compliance-Funktionalitäten und KI-Integration entsteht ein belastbarer, interoperabler und vertrauenswürdiger FiDA-Datenraum.

Zugleich offenbaren die Risiken – von übermäßiger Komplexität bis hin zu unzureichender Governance – wie schnell ein FiDA-Architekturmodell ins Ungleichgewicht geraten kann. Eine modulare, skalierbare und bewusst minimal gehaltene Ausgangsarchitektur bildet daher den pragmatischsten Startpunkt, der sich schrittweise um Analytics-, Event- und KI-Fähigkeiten erweitern lässt.

Damit wird die Architektur zu mehr als einem technischen Unterbau: Sie ist der Ordnungsrahmen, der Regulierung, Technologie, Sicherheit und wirtschaftliche Wertschöpfung zusammenführt. Institute, die FiDA architektonisch konsequent, kontrolliert und zukunftsorientiert verankern, schaffen damit die Grundlage für nachhaltige Compliance – und für echte Innovations- und Wettbewerbsfähigkeit in einer offenen Finanzdatenökonomie

6. Fazit: FiDA pragmatisch gestalten – Realität, Erfolgsfaktoren und Mindestpfad

6.1 FiDA als Balanceakt zwischen Regulierung, Markt & Vertrauen

FiDA ist nicht nur Regulierung, sondern ein strategischer Gestaltungsrahmen für datengetriebene, kundenzentrierte Geschäftsmodelle. Institute, die FiDA ausschließlich als Compliance-Projekt behandeln, verschenken erhebliches Marktpotenzial. Doch erst wenn Regulierung, technische Umsetzung und Marktlogik in einem kohärenten Gesamtbild zusammengeführt werden, entsteht echter Mehrwert.

In der Realität zeigt sich jedoch: Viele Institute stehen zwischen widersprüchlichen Anforderungen – komplexen Legacy-Architekturen, engen Zeitplänen, unklaren regulatorischen Details und hohen Erwartungen an Kundenvertrauen. FiDA verlangt daher nicht nur Umsetzung, sondern Priorisierung. Es ist ein Balanceakt, der strategische Klarheit, Ressourcenfokus und die Fähigkeit zur iterativen Nachsteuerung erfordert.

6.2 Kritische Erfolgsfaktoren – was FiDA in der Praxis wirklich trägt

Die folgenden Faktoren bilden in der Praxis das Rückgrat einer belastbaren FiDA-Transformation. Sie reflektieren nicht nur regulatorische Anforderungen, sondern vor allem die Erfahrungen aus realen Transformationsprojekten – und damit jene Stellhebel, an denen FiDA-Programme typischerweise scheitern oder erfolgreich werden.

- Kundenzentrierte Prozessgestaltung statt rein technischer Umsetzung

FiDA ist letztlich ein Kundenschnittstellen-Thema. Prozesse, Identitäten und Consent-Mechanismen müssen so gestaltet sein, dass sie vertrauenswürdig, intuitiv und fehlerfrei nutzbar sind. Technologie folgt dem Prozess – nicht umgekehrt.

- Mitarbeitende befähigen und Unsicherheiten abbauen

Neue Rollen, neue Datenverantwortlichkeiten und neue regulatorische Mechaniken erzeugen Unsicherheit. Ohne Schulung, Kommunikation und klare Verantwortlichkeiten entstehen Fehler, Schattenprozesse oder Widerstand.

- Verankerte, funktionsübergreifende Governance

FiDA berührt Compliance, IT, Data Governance, Produkt und Vertrieb. Governance, die nur in einer Funktion verortet ist, führt unweigerlich zu Dysbalancen. Ein Policy- & Procedure-Framework, das mehrere Funktionen einbindet, ist essenziell.

- Robuste Systemarchitektur und kontrollierte Betriebsmodelle

Eine FiDA-Architektur muss modular, belastbar und industrieweit kompatibel sein. In der Realität scheitern Projekte weniger an Technologie – sondern an fehlender Integration, Fragmentierung und mangelnder Überwachung.

- Verbindliche Standards für Datenqualität und Transparenz

Datenqualität ist kein „nice to have“. Ohne klar definierte Qualitätsregeln, Metadatenstrukturen, Validierungsmechanismen und Monitoring entsteht Fehlnutzung oder regulatorisches Risiko. Datenqualität entscheidet über Vertrauen.

- KI verantwortungsvoll in Entscheidungsprozesse integrieren

KI übernimmt Aufgaben, die früher Menschen ausfüllten. Das bedeutet: Governance, Aufsicht und Qualitätssicherung wandern auf die Systeme. Human-in-the-Loop, nachvollziehbare Modelle und klare Eskalationsmechanismen sind unverzichtbar.

Diese Faktoren sind keine theoretische Liste – sie sind die Bedingungen dafür, dass FiDA im Alltag funktioniert und nicht zu einer zusätzlichen Schicht bürokratischer Komplexität wird.

6.3 Realismus statt Utopie: Der Mindestpfad als sinnvoller Einstieg

Eine FiDA-Transformation darf kein Automatismus sein – sie muss strategisch steuerbar bleiben. Für viele Institute ist der Mindestumsetzungspfad ein pragmatischer erster Schritt: Pflicht-APIs, Consent-Mechaniken, Sicherheitsanforderungen.

Doch entscheidend ist die Perspektive danach:

Ein reiner Compliance-Ansatz ohne parallel geplanten Ausbaupfad führt in einen strategischen Stillstand – mit der Gefahr, später von wettbewerbsfähigeren Ökosystemen überholt zu werden.

Der pragmatischste Ansatz lautet: mit einem Minimum starten, aber von Beginn an für ein Maximum planen – technisch modular, organisatorisch skalierbar und kommerziell erweiterbar.

Das bedeutet konkret:

- modular denken,

- klare Schnittstellen schaffen,

- Governance-strukturen von Beginn an so definieren,

- dass ein späterer Ausbau technisch, organisatorisch und kommerziell möglich bleibt.

FiDA gestalten heißt daher nicht nur Daten teilen – es heißt, Architektur, Organisation und Geschäftslogiken zukunftssicher auszurichten, ohne den Realitätsbezug zu verlieren.

Wie Capco unterstützen kann

Sind Sie bereit, FiDA in einen strategischen Vorteil zu verwandeln?

Capco ist Ihr Partner auf diesem Weg.

Kontaktieren Sie uns, um zu erfahren, wie wir Sie dabei unterstützen können, die Compliance-Anforderungen von FiDA in nachhaltigen Mehrwert und zukunftssichere Geschäftsmodelle zu übersetzen.

Ob strategische Integration von FiDA, Transformation von Governance und Prozessen, Aufbau skalierbarer technologischer Architekturen oder die Erschließung datengetriebener Innovationen mit messbarem Kundennutzen – wir unterstützen Sie gerne.

* Diversity gehört zu den Kernwerten von Capco. Um Texte für Sie so kurz wie möglich zu halten, lesen Sie an einigen Stellen nur die männliche Form, gemeint sind jedoch ausdrücklich sämtliche Geschlechter.

Verwandte Inhalte

Kontaktieren Sie uns

Strategisch zukunftsorientiert, Technologie offen, KI-gestützt und regulatorisch sicher

Unser Team